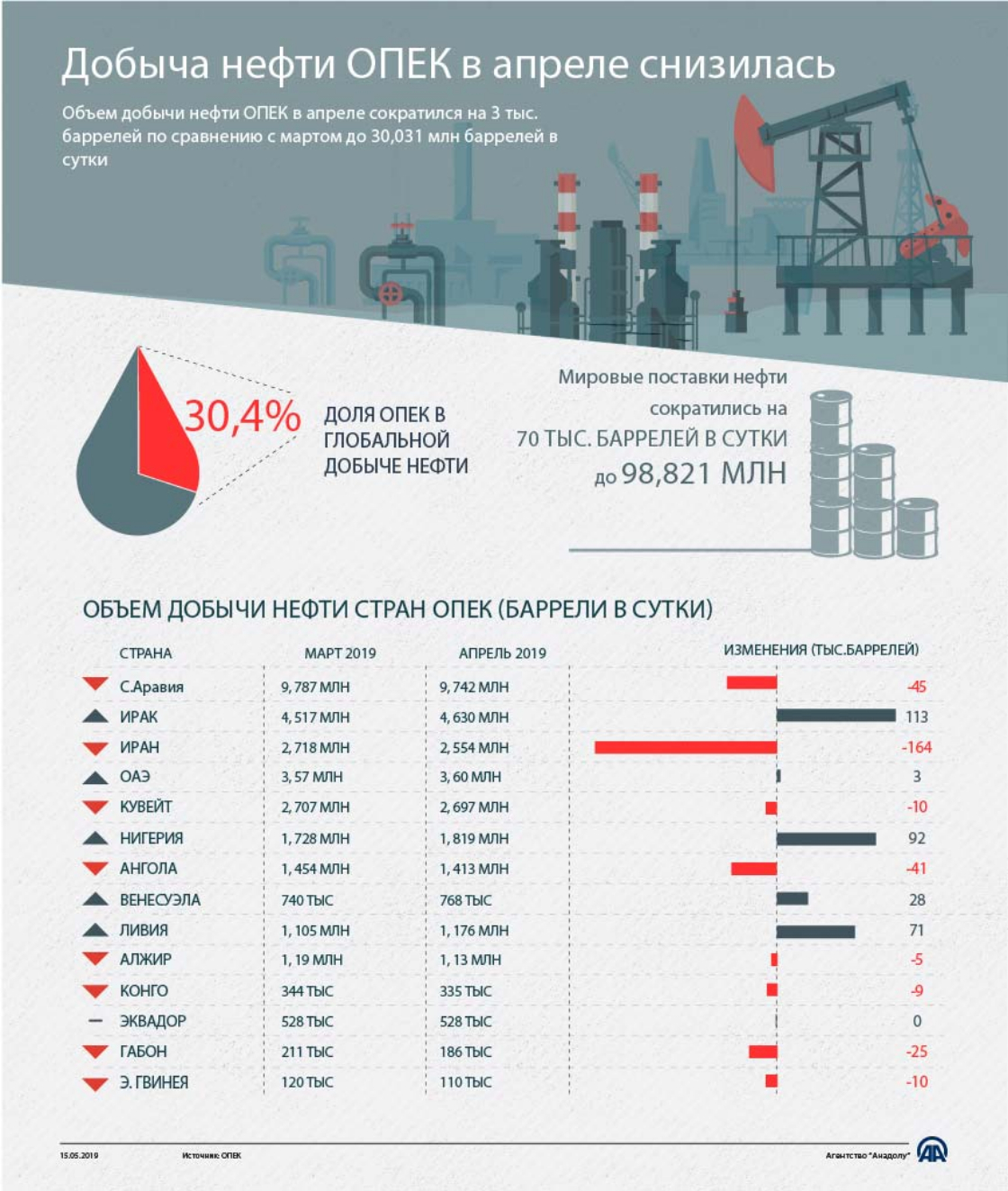

Объем добычи нефти ОПЕК в апреле сократился на 3 тыс. баррелей по сравнению с мартом до 30,031 млн баррелей в сутки

Ebru Şengül,Barış Sağlam,Hicran İsmayılova

Ужесточение Вашингтоном санкций против Ирана, информация о переброске 120-тысячной группировки американских войск в район Персидского залива, атаки на танкеры и нефтепроводы на Ближнем Востоке усилили опасения по поводу сокращения поставок нефти на мировой рынок.

Ормузский пролив является одним из основных маршрутов поставок нефти и газа на мировой рынок, поэтому эскалация напряженности в районе Аравийского полуострова грозит мировым энергетическим кризисом.

Эксперты сходятся во мнении, что мировой рынок не сможет найти быстрой альтернативы поставкам энергоносителей с Ближнего Востока.

Одной из основных причин эскалации напряженности в регионе является решение президента США Дональда Трампа об одностороннем выходе из ядерного соглашения с Ираном и возобновление режима санкций в отношении Тегерана.

Найти замену нефти того же качества, что и иранская, непросто, а санкции в отношении Венесуэлы в краткосрочной перспективе и вовсе грозят серьезным дефицитом сырья в мире.

Саудовская Аравия и Объединенные Арабские Эмираты выражают готовность занять нишу Ирана на глобальном рынке нефти. Но до следующего заседания ОПЕК, которое запланировано на 25-26 июня, Эр-Рияд и Абу-Даби вряд ли пойдут на активные шаги по этому вопросу.

Тем не менее, эксперты полагают, что эти страны не откажут президенту США в требовании увеличить поставки нефти на мировой рынок ввиду обеспокоенности ростом цен на сырье.

Иранский экспорт нефти снижается с мая 2018 года на фоне санкций США, и, по мнению экспертов, эта тенденция сохранится.

Реакция нефтяных рынков зависит от переговоров между США и крупнейшими импортерами иранской нефти, а также от того, как скоро Саудовская Аравия и ОАЭ смогут занять нишу Ирана на рынке энергоносителей. Кроме того, мировые рынки внимательно следят за ситуацией в двух других крупных производителях нефти — Венесуэле и Ливии.

%2F12-01.jpg)

В последние несколько лет довольно регулярно появляются новости о проекте газопровода из Туркменистана через Афганистан в Пакистан и Индию (TAPI, Turkmenistan-Afghanistan-Pakistan-India).

Так, несколько дней назад государственное информационное агентство Туркменистана сообщило о том, что началась подготовка к строительству туркменского участка газопровода близ государственной границы с Афганистаном и на месте ее пересечения. До конца сентября намечено провести международный тендер на закупку труб, материалов и оборудования, необходимых для реализации проекта в 2018 году и запуска магистрали в 2019 году.

Неужели и в самом деле TAPI будет введен в эксплуатацию и начнет действовать через два года?

Проект строительства этого трубопровода был задуман еще в 1995 году. В 1996 году по инициативе американского концерна Unocal (впоследствии влившегося в Chevron) была создана компания Central Asia Gas Pipeline. Кроме американцев, в этом проекте доли имели фирмы из Саудовской Аравии, Южной Кореи, Индонезии, Японии, Пакистана, а также российский «Газпром».

Тот факт, что трубопровод должен был проходить через территорию Афганистана, контролируемого тогда правительством Талибана, которое признавала только Саудовская Аравия, никого не смутил. Мало того, бывший посол США в Пакистане вошел в руководство компании и добился подписания договора о строительстве трубопровода с талибами.

Однако это предприятие развалилось сразу после бомбардировки американских посольств в Кении и Танзании в 1998 году. Ответственность за взрывы взял на себя Усама бен Ладен, о поддержке которого заявило талибское руководство Афганистана, и американцы сразу свернули проект.

На некоторое время об этом проекте все забыли, но в 2005 году, после того, как США силой поменяли правительство Афганистана, идею стали возрождать. План получил горячую поддержку американцев, которые мечтали дать возможность странам Центральной Азии экспортировать свои ресурсы, минуя территорию России.

С тех пор переговоры об осуществлении это проекта между странами-участниками шли беспрестанно, то более, то менее активно. Больше всего в нем было заинтересован Туркменистан, постоянно находящийся в поисках новых рынков, и Афганистан, которому этот проект может дать доходы от транзита и сильный импульс в развитии экономики.

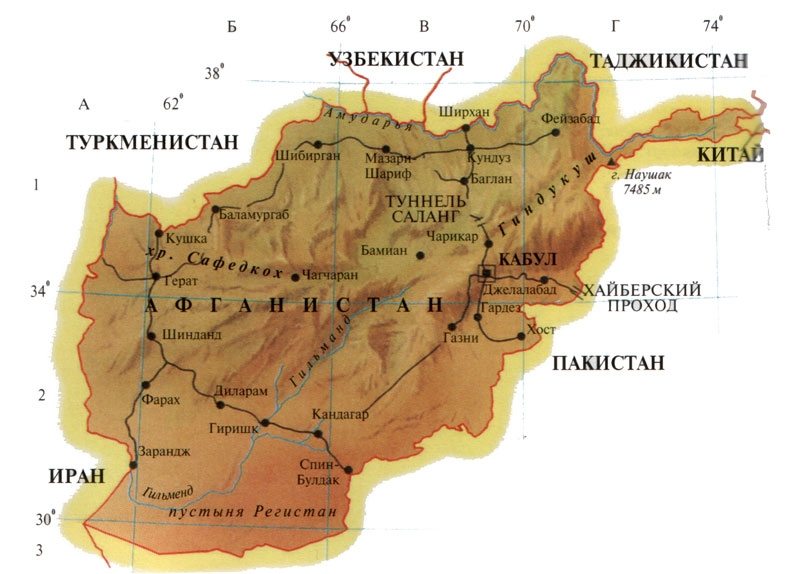

Трубопровод пойдет от месторождения Галкыныш до границы с Афганистаном в районе Кушки и дальше пересечет весь западный и южный Афганистан, проходя через важнейшие города региона Герат и Кандагар. Затем магистраль пересечет границу с Пакистаном недалеко от пакистанского города Кветта и протянется до границы с Индией. Всего протяженность трубопровода должна составить 1814 километров, из которых 774 километров приходится на территорию Афганистана.

Пропускная способность газопровода составит около 33 млрд. кубометров газа в год, из которых Афганистан будет получать 5 млрд. кубометров, а Пакистан и Индия — по 14 млрд. Афганистан, кроме того, будет получать ежегодно по 400 млн. долларов в виде платы за транзит газа.

Работы над проектом в последнее время идут достаточно интенсивно. Подписывались договоры о сотрудничестве, меморандумы, были уже даже заключены договоры купли-продажи газа между сторонами — еще в 2012 году.

Лидеры Туркменистана, Афганистана, Пакистана и Индии инициируют строительство TAPI. Где-то в пустыне Каракум, километрах в 300 от Ашхабада. © AP

Стоимость строительства газопровода оценивается примерно в 10 млрд. долларов. В 2014 году на острове Мэн была зарегистрирована компания, которая будет непосредственно осуществлять проект — Galkynysh — TAPI Pipeline Company Limited с зарегистрированным офисом в ОАЭ. Непосредственным руководителем консорциума был назначен «Туркменгаз». Туркменистану принадлежит всего 85% проекта, по 5% — у Пакистана, Индии и Афганистана.

В декабре 2015 года на территории Туркмении в торжественной обстановке началось строительство газопровода, который должен быть введен в эксплуатацию в декабре 2019 года.

У любого здравомыслящего человека, конечно, все это вызывает некоторую оторопь, настолько в нынешних условиях этот проект кажется неосуществимым, а сама идея — фантастичной.

Во-первых, территория, по которой должен пройти газопровод в Афганистане, в значительной своей части сейчас контролируется группировками, неподконтрольными правительству — остатками Талибана, местными вооруженными племенами и просто разными бандами. В связи с меняющейся тактической обстановкой схема прохождения газопровода уже несколько раз менялась.

Можно было бы теоретически договориться с этими силами — деньги есть деньги, их любят и проамериканские правительства и талибы. Более того, большая часть боевиков имеет этнически туркменское происхождение, что теоретически может помочь правительству Туркменистана найти с ними общий язык. Но эти силы никому неподконтрольны и слишком разрозненны, с ними просто невозможно договориться. Да и вряд ли туркмены смогут или захотят договариваться с боевиками за спиной законного афганского правительства.

Даже если трубопровод и будет проложен, Афганистан в нынешнем своем печальном экономическом положении может просто оказаться неспособным оплачивать приобретаемый газ, да ему пока и некуда его пристроить. Таким образом из доходов может выпасть около миллиарда долларов, что нарушит экономическую модель проекта.

Во-вторых, вызывает сомнения, что Индия и в самом деле готова всерьез рассчитывать на Пакистан как на место происхождения, хотя бы и транзитное, газа для своей экономики. У этих стран с момента их создания в 1947 году всегда были весьма напряженные отношения. Они уже провели между собой несколько войн и до сих пор очень часто доводят свои отношения до грани вооруженного конфликта.

Индия в свое время не захотела присоединиться к проекту поставки газа по трубопроводу из Ирана. Это реальный легко осуществимый проект, но индийцы не захотели попадать в зависимость от Пакистана, через территорию которого пройдет этот газопровод. Индия в настоящее время закупает СПГ и недавно предложила Ирану рассмотреть вопрос о строительстве подводного газопровода в обход Пакистана.

В-третьих, новый газ особо не нужен и самому Пакистану. Страна сейчас активно импортирует СПГ из Катара. Несколько дней назад на заседании сената страны министр нефти Пакистана назвал сделку с Катаром «лучшей в истории страны». Уже было доставлено 100 судов, а международный трейдер Trafigura сейчас строит новый СПГ-терминал рядом с Карачи.

Кроме того, у Пакистана есть возможность импортировать газ в больших количествах из Ирана. В настоящее время в вялотекущей стадии находится уже упомянутый проект строительства газопровода из Ирана пропускной способностью в 40 млрд. кубометров. Иранцы, по их собственным словам, уже построили 900 км магистрали на своей территории, но Пакистан никак не может начать осуществить строительство в своей стране ссылаясь то на международные санкции, то на отсутствие денег. Этот газопровод, разумеется, при желании будет достроить гораздо легче, чем TAPI.

И, в-четвертых, возможно, самая существенная причина, по которой этот проект вряд ли будет осуществлен в ближайшие годы, это отсутствие денег на его строительство.

Пакистан, Индия и Афганистан отказались финансировать газопровод за свой счет, а для Туркменистана это финансирование станет невыносимым бременем. Надо еще учесть, что кроме 10 млрд. на собственно магистраль, туркменам нужно будет найти миллиарды и на разработку месторождения Галкыныш.

Когда речь шла о китайском направлении, с деньгами проблем не было — их в долг предоставили сами китайцы. Для южного направления Туркменистану придется изыскивать средства самостоятельно. А это было бы непросто даже в лучшие времена.

Сейчас Туркменистан испытывает серьезный экономический кризис, возможно, самый тяжелый за всю историю независимости. Мировые цены на энергоносители упали, а кроме того Туркменистан потерял крупнейших клиентов-покупателей своего газа.

Экспорт газа в Иран падает, и, скорее всего, через некоторое время совсем прекратится — у Ирана есть свои запасы газа, и в стране активно строится внутренняя сеть газопроводов. В начале 2017 года и вовсе было объявлено о приостановлении поставок туркменского газа в Иран в связи с разногласиями по контракту.

Закупки газа Россией совсем прекратились -в 2016 и 2017 годах «Газпром» ничего там не закупал, заявляя, что цена, требуемая туркменами, слишком высока. В свою трубу — для продажи газа в Европу — «Газпром», разумеется, Туркменистан не пускает.

Проект Транскаспийского трубопровода для поставки газа в Европу в обход России провалился, в том числе по юридическим причинам — из-за неопределенного статуса Каспийского моря и, следовательно, необходимости получения разрешения России и Ирана на строительство трубопровода через этот водоем.

Сейчас Туркменистан фактически продает газ только в Китай — через три газопроводные магистрали общей пропускной способностью в 55 млрд. кубометров в год, построенные на китайские деньги. Эти магистрали проходят через территорию Узбекистана и Казахстана перед тем, как достигнуть Китая.

Из этих мощностей в 55 миллиардов страны-транзитеры заняли 20 миллиардов под свой собственный газ, так что на долю Туркменистана остается только пропускная способность в 35 млрд. кубометров. Это все, на что может рассчитывать Туркменистан в настоящих условиях. Таким образом, TAPI — это соломинка, за которую хватается руководство страны.

Существовал проект четвертой ветки газопровода в Китай — Магистраль D — пропускной способностью в 30 млрд. кубометров в год, проходящей через Узбекистан, Кыргызстан и Таджикистан. Но этот проект был в начале текущего года заморожен китайцами.

По некоторым данным, в прошлом году Туркменистан экспортировал в Китай 30 млрд. кубометров газа за 185 долларов за тысячу кубометров — то есть страна заработала около 5,5 миллиардов долларов.

Однако значительная часть выручки от продаж идет на погашение кредитов, взятых у китайцев же. Точная сумма задолженности Туркменистана Китаю неизвестна, в прессе появлялись только сообщения о выдаче кредитов на сумму около 8 млрд. долларов и о выдаче еще одного крупного кредита на неназванную сумму.

Информация об иностранных резервах Туркменистана не раскрывается, но, по данным CIA World Factbook, они упали с 22 миллиардов долларов в конце 2013 года до 10 млрд. долларов в конце 2016 года. Денег осталось, может быть, не так мало для страны со всего лишь 5 миллионным населением, но их явно недостаточно для того, чтобы самостоятельно финансировать такие мега-проекты как TAPI.

По слухам, в стране частным лицам практически невозможно купить доллары, а цены на импорт электроники и прочих товаров из «дальнего зарубежья» в 2016 году поднялись на 50%. (Правда, согласно официальной статистике дела идут не так плохо и ВВП продолжает расти более чем на 6% в год.)

В прошлом году президент Туркмении Бердымухамедов ездил по разным странам, бесплодно пытаясь заинтересовать кого-то этим проектом и привлечь денег на его осуществление. Он посетил с этой целью Германию, Саудовскую Аравию и даже Малайзию.

Руководитель Туркменистана предлагал участвовать в этом проекте даже прямому своему конкуренту Катару — во время визита в Ашхабад руководителя его Олимпийского комитета. Несомненно, что катарцы, у которых есть свои амбициозные планы захвата рынков Южной Азии с помощью СПГ, приняли это предложение как юмористическое.

Бердымухамедов обращался и в соседний Узбекистан с предложением о сотрудничестве. Узбеки согласились продавать свой газ и участвовать в проекте в качестве оператора, но денег, похоже, не дали, да и не могли дать по причине отсутствия. Пока Туркмения нашла источник финансирования только в международном Исламском банке развития — но только на сумму в 700 млн. долларов.

Тем не менее, несмотря на отсутствие средств на реализацию проекта, в декабре 2015 года было объявлено о начале строительство трубопровода на территории Туркменистана. Участок магистрали от месторождения до границы с Афганистаном составит 214 км.

Несмотря на то, что примерно раз в месяц вице-премьер по ТЭК Туркменистана М. Бабаев передает оптимистические сообщения о том, что строительство трубопровода идет по плану и проект будет уже введен в действие на всей его протяженности уже в 2019, никто пока результатов строительства не видел. Что там конкретно построено, и построено ли вообще, не известно.

Пакистанцы, кстати, тоже объявили о начале работ над проектом в марте 2017 года. Однако, как показывает опыт с газопроводом из Ирана, оптимистические сообщения из этой страны надо принимать с долей скептицизма. Восток — дело тонкое. В интервью, данном иранскому информационному агентству, министр нефти Пакистана несколько дней назад заявил, что завершение трубопровода ТАПИ будет отложено из-за нестабильности в Афганистане, и что этот проект никогда не заменит иранскую нефть для Пакистана.

Выступая в сенате несколько дней назад, тот же министр заявил, что TAPI Pipeline Company Limited, осуществляющая проект, наняла консультанта для проведения мероприятий в рамках стадии, предшествующей предпроектным изысканиям (pre-FEED), что будет включать в себя детальное изучение маршрута, влияния на окружающую среду и пр. Строительство начнется, по его словам, после окончания технической разработки проекта и обеспечения финансирования, и закончится уже к концу 2020 году.

Таким образом, исходя из слов министра нефти Пакистана, проект TAPI сейчас находится реально на нулевой стадии. Что же тогда уже строят туркмены? Вряд ли они такие авантюристы, что строят газопровод на свои последние деньги до его окончательного согласования и разработки всей документации.

Можно предположить, что все эти бравурные новости — лишь внешнеполитическая игра, например, средство оказать давление на Китай или Россию. А может быть, как это иногда бывает в тех авторитарных государствах, где долго правящий диктатор окончательно отрывается от реальности и начинает жить в своем мирке, национальный лидер Туркменистана и в самом деле верит, что строительство идет полным ходом и будет завершено в 2019 году? А из его подчиненных никто не осмеливается сказать ему правду?

В любом случае, похоже, что для трубопровода для доставки газа из Туркменистана в Южную Азию через Афганистан время еще не настало.

Руслан Халиуллин

25.09.17

| Источник — neftianka.ru |

В ближневосточном противостоянии не последнюю роль играют цены на нефть, которые становятся инструментом экономического давления с прицелом на получение политических дивидендов. Игра еще далека от своего завершения и даже не вошла в пиковую фазу.

Глобальная политическая и экономическая ситуация становится все более неопределенной, что находит свое отражение в росте опасений по поводу будущего мирового нефтяного рынка и его влияния на целый ряд ключевых геополитических процессов. В этой связи основные взоры сегодня обращены на Ближний Восток — крупнейший нефтедобывающий регион, где производится до 35 млн. баррелей в день при мировом производстве в 89 млн. баррелей.

Противостояние на Ближнем Востоке идет по нескольким линиям. Прежде всего, это противостояние Ирана и США вокруг иранской ядерной программы, которую Вашингтон подозревает в скрытой военной направленности. В это противостояние вовлечены, с одной стороны, Россия и Китай, оказывающие поддержку Тегерану, а с другой — американские союзники в лице стран ЕС, Саудовской Аравии, Катара, курдских группировок и Турции. В настоящее время главное поле битвы сторон — Сирия, где клан Асадов выступает союзником России, Ирана и Китая.

Инструменты сторон

Для Ирана одним из мощных инструментов давления является Ормузский пролив — нефтяная артерия, по которой добываемое в Персидском заливе углеводородное сырье поставляется на азиатские и европейские рынки. Объемы поставок составляют в среднем 16–17 млн. баррелей в день, или до 40% от мировых морских поставок нефти. Тегеран контролирует выход из Ормузского пролива, и в этой связи выглядит вполне закономерным, что он старается использовать угрозу его перекрытия для блокирования маневров США и ЕС, способных нанести ущерб иранской национальной безопасности.

В декабре 2011 года Иран устами вице-президента Мохаммада Реза Рахими уже озвучил возможность блокирования прохода танкеров в ответ на западные санкции против иранской нефтяной отрасли. США, в свою очередь, заявили, что не позволят нанести ущерб экспорту энергоресурсов из Персидского залива. Подобное озвучивание позиций тотчас же отразилось на резком росте нефтяных цен, поднявшихся до 120 долларов за баррель. Как указывают аналитики авторитетного банка Societe Generale, если Иран заблокирует Ормузский пролив, то цены на нефть марки «Brent» могут подскочить до 150–200 за баррель. То, что производители нефти на Ближнем Востоке вполне реально оценивают угрозу перекрытия пролива при возникновении военного конфликта в Персидском заливе, показывают действия ОАЭ. С помощью китайской строительной корпорации China Petroleum Engineering & Construction Company был в кратчайшие сроки построен нефтепровод «Хабшан–Эль-Фуджайра», позволяющий компаниям ОАЭ обойти Ормузский пролив и получить доступ к портам Индийского океана. Протяженность нефтепровода составляет 370 км, а пропускная способность — 2 млн. баррелей в день при общей добыче ОАЭ в 2,4 млн. баррелей.

В свою очередь, США и их партнеры на Ближнем Востоке и в Европе также активно применяют инструменты давления, затрагивающие нефтяную сферу. Однако действия этих инструментов с ценовой точки зрения могут быть разнонаправленными.

На повышение цен действуют постоянно расширяемые Вашингтоном санкции в отношении экспорта иранской нефти. Санкции касаются частных компаний, государственных банков и учреждений всех стран, которые участвуют в торговле нефтью с Ираном. В случае, если иностранные организации будут замечены в операциях с иранской нефтью, то они будут исключены из банковской системы США и американских финансовых учреждений.

Эмбарго уже начинает давать свой эффект и отражается даже на импорте иранской нефти такой влиятельной страной, как Китай, который в I квартале 2012 года сократил закупки на 30% (хотя сокращение может быть и элементом давления для получения дополнительных скидок в цене). Ожидается, что, несмотря на это, США продолжат оказывать давление на китайские государственные организации. С 1 июля также вступили в силу санкции Евросоюза, вводящие запрет на импорт, приобретение и транспортировку иранской нефти и нефтепродуктов и на относящиеся к ним финансовые и страховые операции.

Согласно данным Международного энергетического агентства, иранский экспорт сырой нефти в апреле и мае из-за санкций упал на 1 млн. баррелей в сутки, а с конца 2011 года на 1,5 млн. баррелей в день. Четыре основных покупателя в лице Китая, Японии, Индии и Южной Кореи сократили закупки примерно на 1/5 от 1,45 млн. баррелей в день, которые они покупали год назад до введения санкций.

Игра санкциями

Ужесточение эмбарго, безусловно, окажет серьезное влияние на экономическое состояние Ирана и внешнеполитические позиции поддерживающей Тегеран России и ее энергетических компаний. То, что угроза для них вполне реальная, показывает заявление замминистра иностранных дел РФ Сергея Рябкова: «Российская сторона выступала и выступает против односторонних санкций. Нам, по сути, не столь важно, когда это эмбарго может быть введено. Для нас важно, чтобы ЕС, как и США, отказались от односторонних санкций в целом».

В свою очередь, Иран стремится продемонстрировать оптимизм, за которым все же читаются опасения. В частности, иранские чиновники заявляют о том, что ИРИ планирует к 2015 году нарастить добычу до 5,122 млн. баррелей и экспорт до 3 млн. баррелей в день. Общий объем инвестиций в ТЭК к этому времени должен составить 200 млрд. долларов. Однако осуществимость этих планов находится под большим вопросом. Если американские санкции будут действительно эффективными, то значительные объемы этой нефти не найдут своего покупателя на мировом рынке. Кроме того, вряд ли Иран в подобных условиях сможет найти инвесторов, согласных вложить миллиарды долларов в иранский ТЭК при нынешних высоких политических рисках.

Конечно же, санкции и уход с международного рынка иранского нефтяного экспорта в 2,28 млн. баррелей в день будут действовать на повышение цен и сказываться на традиционных импортерах иранской нефти, в том числе и из Европы. Именно на недопущение роста цен до критической отметки нацелены превентивные меры по наращиванию добычи и экспорту нефти Саудовской Аравией и другими производителями из Персидского залива.

Согласно саудовским источникам, в ходе проходившего в марте текущего года в Кувейте Международного энергетического форума США попросили Эр-Рияд начать компенсировать уход иранской нефти с рынка с 1 июля 2012 года, то есть с момента вступления в силу санкций ЕС.

Впрочем, Саудовская Аравия уже повысила добычу до 10 млн. баррелей в день, обойдя Россию, и обязалась в случае необходимости в течение трех месяцев довести добычу до 12,5 млн. баррелей в день, что сразу же сказалось на снижении цен на нефть до уровня 90–92 долларов за Brent в июне.

Между тем, данные действия идут вразрез с обязательствами Саудовской Аравии в ОПЕК, на что сразу указали официальные представители Ирана. Тегеран осудил превышение квот на добычу Саудовской Аравией, Кувейтом и ОАЭ, приводящее к избытку предложения на рынке и падению цен, и обвинил их в поддержке санкций, введенных западными государствами против Исламской Республики. Министр нефтяной промышленности Р. Касеми обратился с жалобой в ОПЕК на действия трех арабских экспортеров.

Все тонкости плана

В принципе, США продвигают вполне идеальный в теории план. Санкции приводят к блокированию сбыта иранской нефти, что наносит мощный удар по финансово-экономическому потенциалу Тегерана и в среднесрочной перспективе может отразиться на внутриполитической стабильности страны, военной программе и иранским геополитическим возможностям на Ближнем Востоке.

Одновременно этот план затрагивает и Россию — падение цен на нефть скажется на российском бюджете, где заложена цена на текущий год в 115 долларов за баррель, что поставит под сомнение исполнение правительством В. Путина дорогостоящих предвыборных обещаний, включая перевооружение армии, на фоне «болотных» протестов.

Примечательно, что американские санкции синхронизированы с продолжающимися финансово-экономическими проблемами в Европе, способными дать дополнительный толчок снижению потребления энергоресурсов и, как следствие, пагубному для России и Ирана падению цен на них, что, конечно же, принимается во внимание американскими стратегами. Негативными для России факторами являются также активизация союзного американцам Катара на газовом рынке ЕС и увеличение на нем предложения газа по спотовым котировкам, следствием чего стали наблюдаемое снижение доли российского газа в европейском импорте и финансовые потери «Газпрома».

В долгосрочной перспективе санкции могут отрезать Китай от иранской нефти и природного газа, входящих в группу крупнейших в мире запасов. Это, конечно же, скажется на понижении общей энергетической, экономической и военно-политической безопасности КНР, и так весьма зависимой от морских поставок и растущего импорта углеводородного сырья.

В контексте ближневосточной политики данный план может теоретически заставить Иран, Россию и Китай пойти на заметные уступки по вопросу иранской ядерной программы, поддержки власти Башара Асада в Сирии, поставкам различного рода новейших вооружений в регион.

План также может принести определенные выгоды американским союзникам. В первую очередь падение мировых цен на нефть, которую, по некоторым данным, арабские монархии хотят снизить до 60–65 долларов за баррель, будет серьезной помощью экономикам Японии и Европы, находящихся в непростой ситуации и нуждающихся в дешевых энергоресурсах для выхода на новую траекторию роста. При этом им все же придется искать нефть на свободном рынке, где уже наблюдается избыток предложения в 2 млн. баррелей в день.

Геополитические выгоды от участия в плане могут получить арабские монархии и в первую очередь Саудовская Аравия и Катар — на сегодняшний день наиболее мощные региональные игроки на Ближнем Востоке. Не секрет, что Саудовская Аравия выступает геополитическим соперником Ирана, опасаясь, что обретение Тегераном ядерного оружия может изменить региональный баланс сил в пользу иранцев.

Ответные риски

Но, как и любой план, пусть даже претендующий на идеальность, план США и их союзников содержит в себе потенциальные слабости. Прежде всего, возникает вопрос о том, как долго смогут Саудовская Аравия, Кувейт и ОАЭ держать высокий уровень добычи нефти, если Иран проявит устойчивость к давлению в среднесрочной перспективе. Эксперты отмечают, что нефтедобывающая промышленность Саудовской Аравии уже работает на пределе своих возможностей. Также существуют большие сомнения, что королевство сможет в течение трех месяцев нарастить добычу до 12,5 млн. баррелей в день. Согласно Wikileaks, Эр-Рияд сможет выйти на уровень добычи в 12 млн. баррелей только через 10 лет, а планка в 12,5 млн. баррелей в день вряд ли достижима вообще, учитывая, что данные по реальным запасам нефти в Саудовской Аравии могут быть существенно завышены.

Вызывает вопросы и способность Саудовской Аравии самой в длительной перспективе выдержать давление низких цен при параллельном падении мирового потребления в случае скатывания Европы и глобальной экономики в очередную фазу рецессии. Страна сумела пережить кризис 2008–2009 годов и за прошедшие три года улучшить свои финансовые показатели, выйдя благодаря высоким ценам на нефть в профицит 81,6 млрд. долларов, или 14% ВВП. Однако правительство имеет растущие социальные обязательства, что в немалой степени вызвано опасениями перед распространяющейся на Ближнем Востоке «арабской весной».

Согласно королевским указам от 23 февраля 2011 года и 18 марта 2011 года, был принят пакет инициатив на краткосрочную и среднесрочную перспективу, включающий в себя рост заработной платы в государственном секторе, увеличение занятости населения, пособия по безработице и улучшение мер по доступу к жилищному фонду. Общая стоимость — 110 млрд. долларов (19% ВВП 2011 года). Нужно отметить, что в бюджете страны на 2012 год заложена цена на нефть в 95 долларов за баррель, и если верны данные о стремлении арабских экспортеров понизить стоимость нефти до 60–65 долларов, то они столкнуться с дефицитом бюджета, что вынудит их расходовать накопленные средства и наращивать объемы внешних заимствований.

Остается также неясным, как США смогут противодействовать продаже Ираном нефти по «серым схемам». Имеется информация, что Тегеран уже продает свою нефть по скидкам в 10–15% Китаю и Индии, хотя сами иранские официальные лица это отрицают. Если такие скидки действительно имеют место, то в мире найдется достаточно желающих купить дешевую нефть.

На этом фоне весьма интересной выглядит информация о том, что Иран приобрел самый большой нефтяной танкер в мире для транспортировки нефти из месторождений в Персидском заливе. В дополнение в Китае были заказаны еще 12 нефтяных танкеров дедвейтом 2 миллиона баррелей нефти каждый, которые будут поставлены в 2013 году. Это позволит Ирану компенсировать уход с его рынка нескольких международных танкерных компаний и тем самым обойти западное эмбарго.

Вполне вероятно, что введение новых американских санкций против государственных организаций, имеющих дело с иранской нефтью, встретит ответные меры со стороны Китая, России и других стран. Так, заместитель министра иностранных дел Китая Чжай Цзюнь осудил закон, подписанный 31 декабря Бараком Обамой о блокировке платежей за экспорт нефти через ЦБ Ирана, поскольку этим законом законодательство США пытается встать над международными нормами.

Не исключено, что будут задействованы различные инструменты давления для недопущения чрезмерного падения нефтяных цен и их удержания на приемлемом для экспортеров уровне. Здесь, конечно же, может использоваться уже упоминавшийся выше механизм поддержания в разогретом состоянии ситуации вокруг Ормузского пролива.

Таким образом, можно констатировать, что в настоящее время стороны обозначили свои позиции и в частности США и их союзники уже осуществили мощный комбинированный ход по оказанию экономического давления на Иран. Теперь остается ждать, к каким результатам это может привести и какие меры противодействия будут применены Ираном, Россией и Китаем. Между тем, нужно отметить, что пока данная нефтяная борьба еще далека от своего завершения и даже не вошла в пиковую фазу, однако ее значимость такова, что от исхода противостояния будет во многом зависеть будущий расклад сил на Ближнем Востоке и в мире в целом.

14/02/2013

(«Экономическое обозрение», Узбекистан)

Рустам Махмудов

| Источник — Экономическое обозрение Постоянный адрес статьи — http://www.centrasia.ru/newsA.php?st=1360853820 |